m6米乐app登录-新闻中心

浏览次数: 67 发布日期:2024-04-20 05:47:46 来源:m6米乐app官方 作者:m6米乐app官方登录

返回列表3月28日,多番IPO的达美乐我国,总算以“1405”为股票代码在港交所挂牌上市。也就是说,达美乐我国行将成为2023年榜首家在港上市的餐饮企业,一起也是披萨赛道的“披萨榜首股”。

不过,值得注意的是,此番达美乐上市尽管略有曲折,但上市后的状况并不算差。据悉,此次达美乐本方案出售1279.9万股,招股区间为每股46港元至55港元。到首日收盘,其股价报价45.95元,跌幅仅0.11%。

早在2022年,达美乐我国就初次发表IPO招股书,10月份预发表更新,总算在11月经过,并发表聆讯后材料集。原本,达美乐现已过聆讯,乃至已方案好了在2022年12月23日在港交所主板IPO。

但在上一年12月,达美乐我国发布公告称,鉴于现行市况,经咨询独家全体和谐人后,决议推迟全球出售。而事实上,达美乐也不是上一年榜首家决议推迟上市的餐饮企业,相同这样做的还有绿茶、七欣天等。

上市是为了融资,让品牌在后续危险中有更强的抵抗力;一起,餐企也期望借上市这件事,进一步提高品牌的影响力。

但欠好的报表会让上市作用大打折扣,乃至由于过高重视度对品牌发生负面影响。由于,许多餐企都是“负重”上市的。

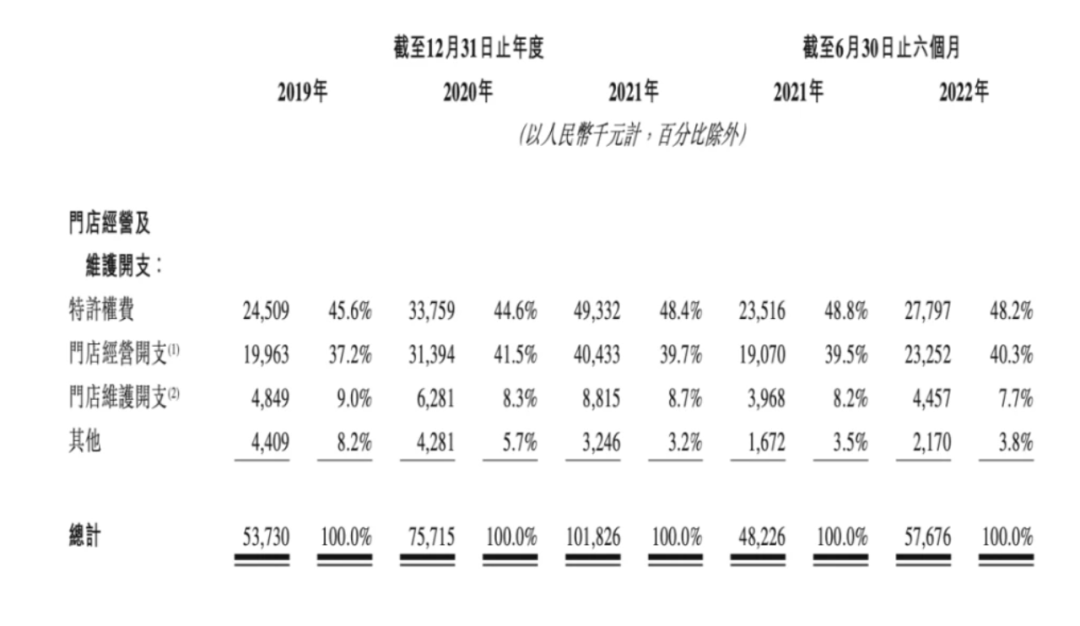

上一年达美乐行将上市时,最新招股书的显现的报表并欠美观,2019-2021年和2022年上半年收益别离为8.37亿元、11.04亿元、16.11亿元和9.09亿元,同期净亏本别离为1.82亿元、2.74亿元、4.71亿元和9547.5万元。

比较于2021年餐饮赛道融资的火爆,2022年创投圈对整个餐饮赛道都冷淡了许多。

上一年才由于出资火爆的几个赛道,如连锁拉面、连锁烘焙、连锁卤味、连锁火锅简直现已不见融资踪迹,出资人好像又回到从前对餐饮“爱答不理”状况。

没有本钱热度不断加温,餐企当下想要上市,全体估值或或许处于前史最低点,拿不到抱负募资额。

并且,本年上半年港股冷清,IPO数量和募资金额下降显着,破发现象成为常态。

据揭露报导显现,受二级商场低迷的影响,整个2022年港股IPO就一直在低谷徜徉。此前巨细巨子们轮番出售、一天上市7家连锣都不够用的盛况完全消失。与其像强撑着打折上市,不如静待更好机遇。

作为本年餐饮赛道的榜首个IPO,达美乐的成功上市对整个餐饮而言,无疑是一件十分振作的工作。

正如餐饮O2O专家罗华山所言,“这就似乎给整个餐饮赛道打了一剂强心剂,这意味着餐饮融资环境现已回暖,咱们可以持续等待下一个餐饮IPO。”

不过,达美乐尽管上市成功,但并不意味着安枕无忧。事实上,跟着品牌登上港交所,达美乐应战或将更大。

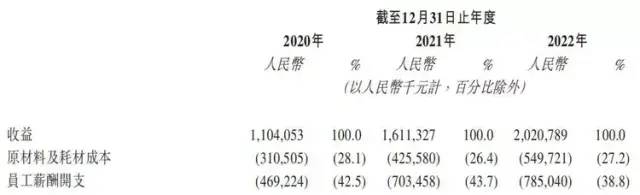

依据最新招股书显现,从2020年到2022年,达美乐我国总营收别离为11.04亿元、16.11亿元、20.21亿元;净赢利别离为-2.74亿元、-4.71亿元、-2.23亿元,比年亏本,三年亏本近十亿,增收不增利状况十分显着。

也就是说,即使戴着“全球榜首”披萨的头衔,达美乐我国在我国的状况也并欠好。

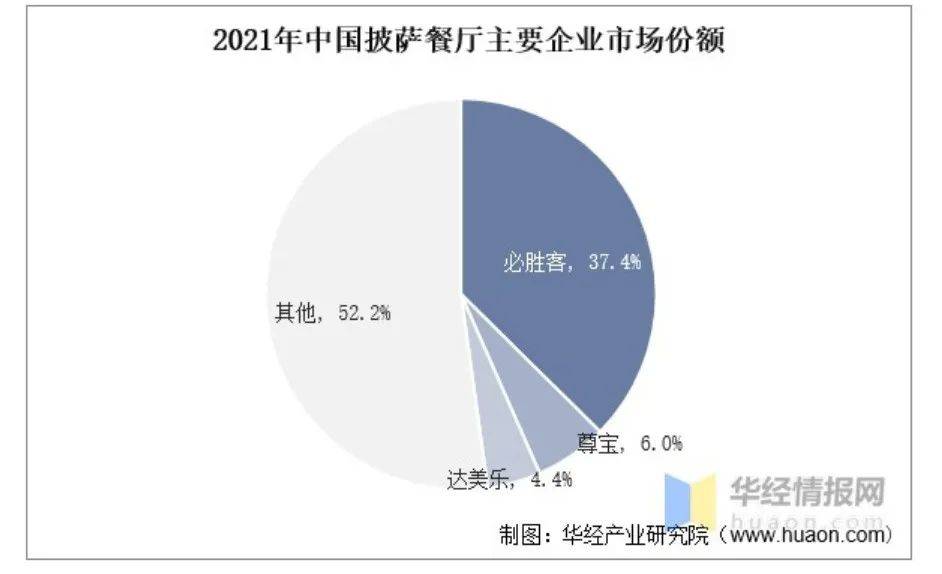

首要,在商场比例层面,达美乐一直落后于必胜客、尊宝披萨,在我国只能排第三位。

依据最新的弗若斯特沙利文陈述显现,当下我国披萨商场,百胜我国旗下必胜客以37.4%的商场比例占有龙头位置,达美乐仅占4.4%。

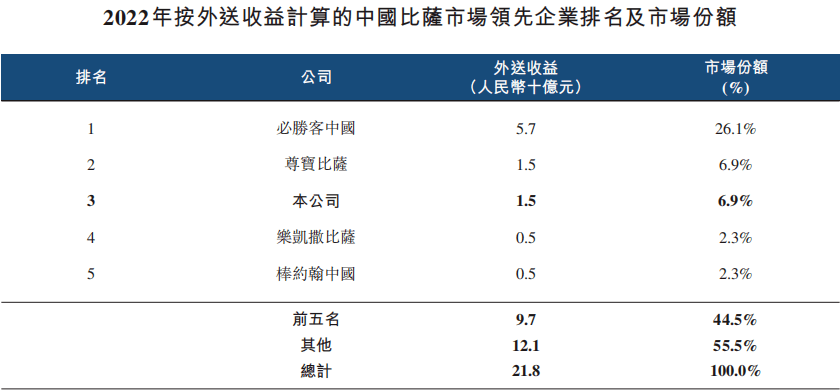

即使是在达美乐奉为优势的“外卖范畴”,必胜客也由于门店数量多等要素仍然以26.8%的比例占有榜首。

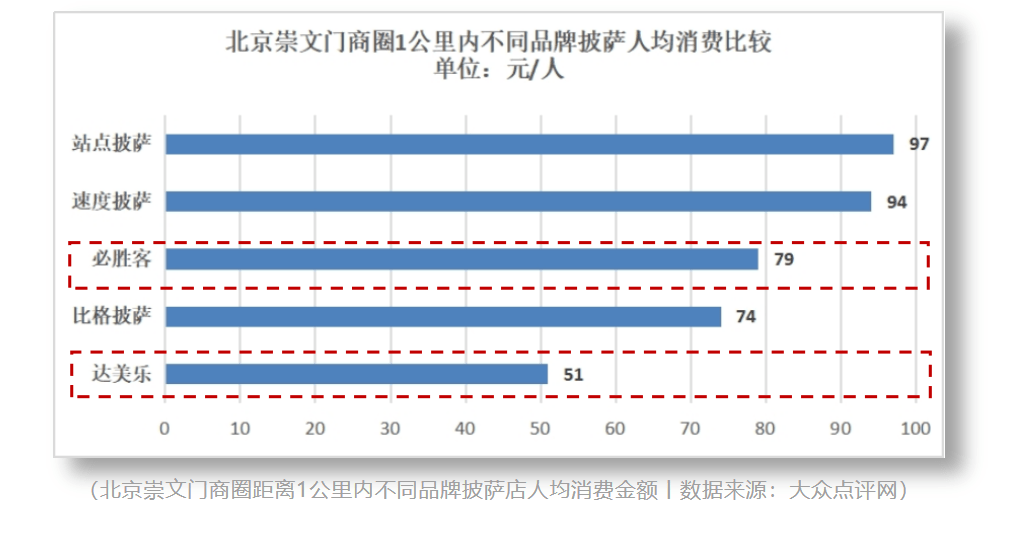

达美乐确实在价格上有着优势。有相关媒体用北京同商圈不同品牌披萨品牌的客单价来进行比较,发现达美乐披萨的价格是最低的,人均仅在51元左右,比头部品牌必胜客均匀廉价28元左右。

凭借着贱价战略以及实惠,达美乐在顾客心目建立了不错的口碑,不少顾客在群众点评中表明:“微信上接二连三的活动好优惠。”“半小时就能吃到,超级合算。”“骑手略微迟了几分钟,就送了一张九寸的免费披萨券”等等。

但披萨在我国并不是刚性需求,并且在我国西餐这个赛道,披萨并没有如国外相同有小吃特点。西餐小吃相关于披萨,人们更甘愿吃麦当劳、肯德基等品牌的炸鸡汉堡。而比较于炸鸡汉堡,达美乐披萨的价格优势就不是很显着了。

其次,跟着美团、饿了么等外卖渠道的开展,达美乐的“笔直外卖”优势正不断减少。

作为榜首家提出“30分钟必达”标语的披萨品牌,达美乐正是凭借着“配送快”、“出餐快”的中心优势,快速成为了全球榜首披萨品牌。即使是来到我国,达美乐在外卖层面的优势也十分显着。

据达美乐招股书显现,2019年至2021年,达美乐我国来自外送订单的收益占比均不低于70%。2022年更是有超越72%的收益来自于外卖订单,远高于职业均匀水平(58%),在某种程度上也算是职业榜首。

但跟着美团、饿了么等外卖渠道的开展,餐饮外卖根本30分钟可以送达,达美乐的“30分钟必达”优势就变得有点鸡肋。

特别是在当下顾客现已习惯了用美团、饿了么点餐的当下,达美乐的“笔直外送”形式不只受众不高,并且本钱昂扬。

据介绍,当下达美乐我国每家门店一般装备20-30名职工,除了办理人员,其他工作人员不只仅门店职工,还要一起担任骑手。到2022年底,达美乐我国共有3916位全职雇员,10616位兼职雇员,首要担任骑手及店内职工。

招股书显现,2020年至2022年,达美乐我国薪酬开支别离为4.69亿元、7.03亿元、7.85亿元,别离占同期总收益的42.5%、43.7%、38.8%,早已超越了总收益的三分之一。

正如资深餐饮人士所言,或许,当下的达美乐最重要的是从头定位。面对着美团、饿了么等老练渠道,与其在笔直外卖这个差异化优势上死磕究竟,不如从头寻觅品牌在我国的爆点。

其时,我国国内披萨商场几近空白,必胜客以及尊宝披萨也才刚刚起步,正是达美乐开展的最佳时期。但由于经营权的涣散,达美乐只能困于北京、天津等区域,门店扩张十分缓慢。

并且,在达美乐看来,我国的披萨商场仍然潜力十足。据弗若斯特沙利文陈述,估计2021年至2026年比萨外送将按19.9%的复合年增长率增至443亿元,占整个我国比萨商场的64.3%。

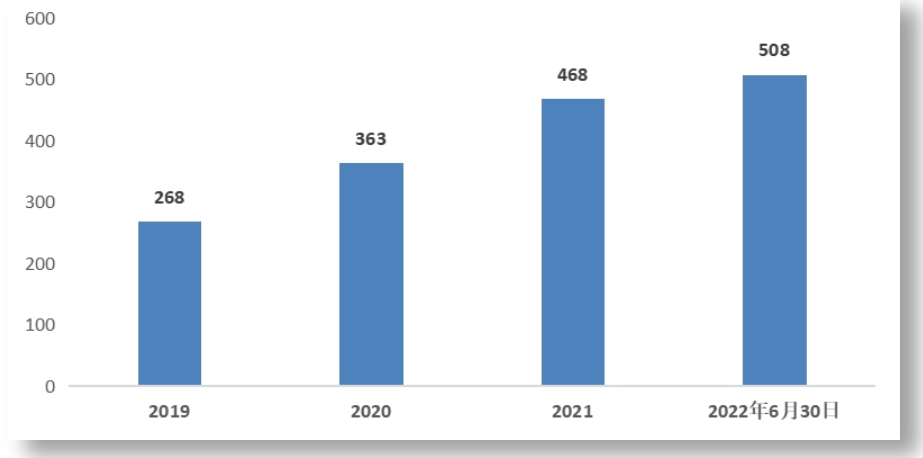

据最新招股书显现,2019年底至2022年底,达美乐比萨在我国的门店数别离为268家、363家、468家和588家。疫情3年达美乐我国门店数量净增320家,三年半期间门店数量增长率超越170%。

并且,依据达美乐我国的规划,其方案在2023年和2024年别离开设约180家新店和约240家新店,并方案别离于 2025年和2026年开设约200家至300家新店。假如顺畅的线家左右门店。

正如达美乐品牌招股书所言,公司门店扩张与进入新商场,每家门店收益、门店层面本钱及开支以及与对门店开展、区域门店办理及信息技术功用的人才储藏进行出资,以及品牌建造活动有关的公司层级本钱及开支不断添加。

即使达美乐想要走上“不惜一切扩张”的路途,完全献身赢利换区门店扩张。如达美乐我国招股书所言,IPO征集所得资金净额将首要用于扩张门店网络。

尽管现在达美乐仅仅我国披萨第三,但品牌未来最大竞争对手或许不是必胜客、尊宝,而是披萨新零售,即冷冻披萨品牌。

只需翻开淘宝查找“披萨”便能发现,幸福西饼、大溪地、快线、盒记等品牌现已开端出产加热即食型冷冻披萨产品,且线万+,略微差一点的也有三四千的销量;拼多多相关冷冻披萨产品,更是呈现了不少销量10万+产品。

正如《上海强安餐饮设备发布2022年披萨职业白皮书》所言,披萨本就是食材简略、工序少,简单标准化、流程化的产品,再加上空气炸锅和微波炉的遍及,具有做成零售产品流转的潜力。

并且,比较于线下披萨产品,冷冻披萨不只口味多样,价格廉价,且消费场景愈加多元化,关于当下想要吃披萨的年轻人,特别是三四线城市年轻人而言,或许是更好的挑选。

手机二维码

手机二维码 微信公众号

微信公众号